POSCAST: OBLIGACIONES FISCALES, CONTABLES Y LABORABLES, CON MONTSE DÍAZ MARTÍ

enero 15, 2025

CÓMO HACER UN CONTRATO DE VOLUNTARIADO PARA TU CLUB DEPORTIVO

febrero 4, 2025

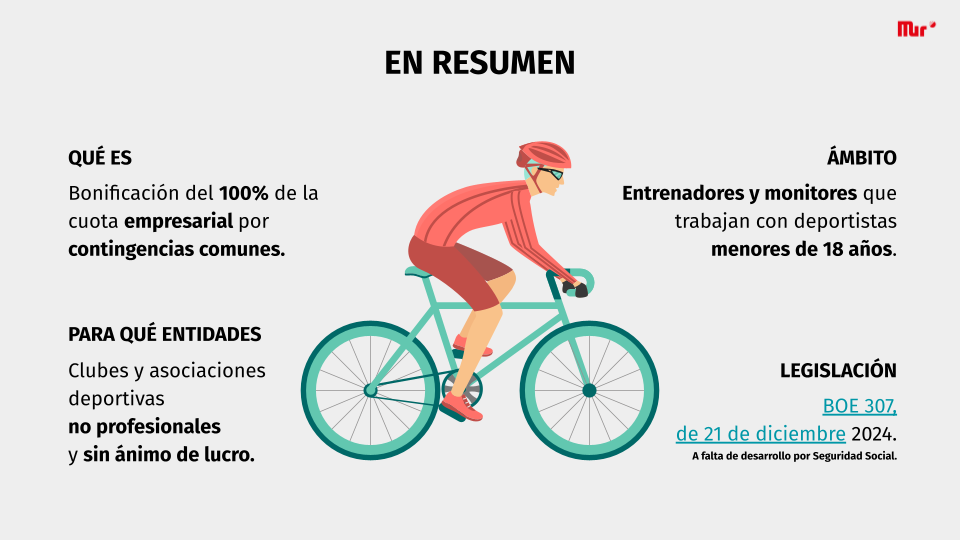

A falta de desarrollo por parte de la Tesorería General de la Seguridad Social, esto es todo lo que sabemos, hasta ahora, sobre la bonificación de la parte de contingencias comunes por contrataciones en entidades deportivas no profesionales que trabajen con menores.

Y recalcamos por la parte de contingencias comunes, ya que será solo este concepto el objeto de bonificación, excluyendo otros como cotización por desempleo o FOGASA. Más adelante mostraremos un ejemplo claro para ver qué parte es la bonificable.

Lo que sabemos hasta ahora

El 21 de diciembre de 2024 se publicó en el Boletín Oficial del Estado (BOE) la Ley 7/2024, que introduce, entre otras medidas, una bonificación del 100% en la cuota empresarial por contingencias comunes para ciertas entidades deportivas no profesionales y sin ánimo de lucro. Esta disposición es un importante incentivo para estas organizaciones, particularmente aquellas que trabajan con menores de edad en actividades deportivas no profesionales.

Ejemplo de modelo de Cotización 2025

Como ya hemos señalado, la bonificación afecta únicamente a las contingencias comunes de la cuota empresarial. A continuación, en esta tabla verás desglosadas las cotizaciones sociales y cuál es el objeto de bonificación:

¿Cómo se cuándo se puede aplicar?

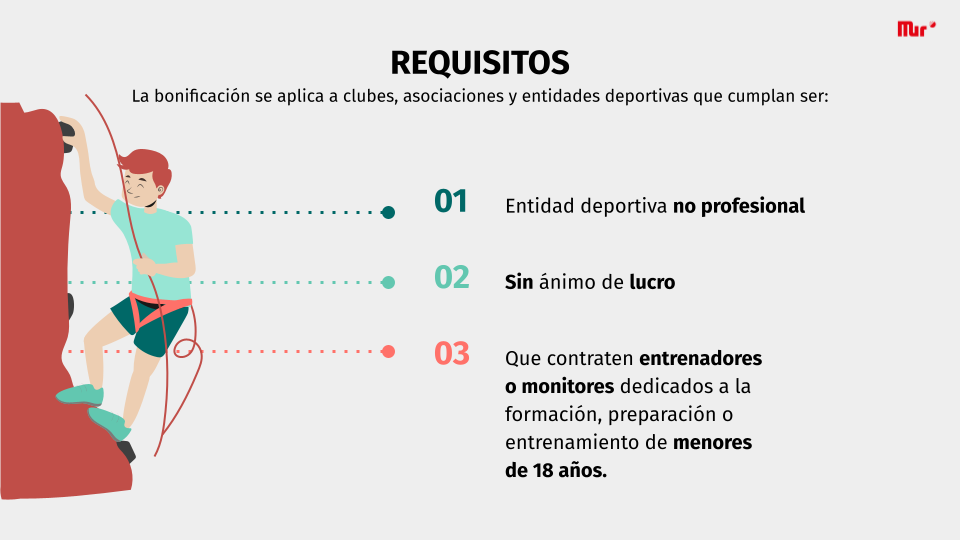

Se pueden identificar varios escenarios según el tipo de entidad deportiva y los beneficiarios de la actividad deportiva:

Esta bonificación no se puede aplicar en actividades mixtas donde parte del grupo sea mayor de edad o deportistas profesionales.

¿Qué falta para su aplicación?

Su desarrollo por parte de la Tesorería General e la Seguridad Social.

{kind=link}

{kind=link}

{kind=link}